PIS e COFINS – Medida Provisória 1.159/2023 – PRORROGAÇÃO

Em complemento a esta divulgação referente a MP 1.159/2023, devemos reforçar que ainda que seja uma lei “provisória” ela é considerada um instrumento com “força de lei”, adotado pelo Presidente da República em casos de relevância e urgência para o país, onde possui efeitos imediatos. Contudo, depende dos devidos tramitações e ritos da Câmara e do Senado para aprovação de sua maioria e assim ser convertida em definitivo em Lei.

A referida MP estava prevista para vigência a partir de 01/05/2023, entretanto, em acompanhamento aos desdobramentos acerca do assunto, identificamos que a sua tramitação dentro do Congresso Nacional ainda está em fase de Deliberação da Medida Provisória e no dia 30/03/2023 em ATO do Presidente da Mesa do Congresso Nacional nº 23, de 2023 prorrogou por mais 60 dias a análise da referida MP 1.159/2023, ficando a mesma com data final após prorrogação para 01/06/2023.

Ainda assim, se não for cumprido todos os ritos de aprovação até a referida data prorrogada, a MP em questão perde a validade pois não terá sido convertida em lei.

Em resumo, o que a MP 1.159/2023 visa é estabelecer a previsão nas Leis 10.637/2002 e 10.833/2003, quanto a exclusão do ICMS que incidiu na operação da base de cálculo do PIS e COFINS sobre as receitas e nestas mesmas normas a vedação expressa sobre a apropriação de créditos de PIS e COFINS sobre a parcela do ICMS que tenha incidido na operação de aquisição.

Na prática:

- Para as receitas incidentes de PIS e COFINS, nada muda, ou seja, os contribuintes continuam a excluir de sua base de cálculo do PIS/COFINS o ICMS destacado nos respectivos documentos fiscais, conforme transitado e julgado a decisão RE 574.706 pelo STF em 13.05.2021. Portanto, no que tange as receitas deverá o contribuinte apenas fazer constar em seus documentos eletrônicos, sendo o XML da NF-e e do CT-e e seus respectivos documentos auxiliares (DANFE e DACTE) a somatória do cálculo do PIS e COFINS já com a exclusão do ICMS da base de cálculo, fazendo constar nos campos de observações fiscais, conforme determina a Lei da Transparência Fiscal nº 12.741/2012.

- Quanto a vedação expressa sobre a apropriação de créditos de PIS e COFINS sobre a parcela do ICMS que tenha incidido na operação de aquisição, este já teremos uma grande mudança no qual irá onerar os contribuintes, ou seja, a referida MP propõe o crédito “líquido” de PIS e COFINS, sendo este o crédito sobre os seus insumos, sendo estes as aquisições de materiais de reposição ou manutenção, ou ainda serviços incidentes de ICMS cujo são utilizados para sua operação na produção de bens ou na prestação de serviços da sua atividade. Portanto, os contribuintes acabarão tendo uma “perca” significativa dos seus créditos no qual acarretará o aumentando do valor da sua contribuição de PIS e da COFINS devida.

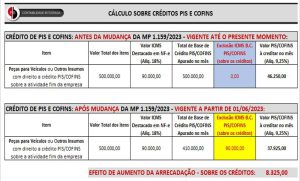

Veja abaixo no demonstrativo como é apurado HOJE os créditos de PIS e COFINS e como poderá ficar após transformada em Lei a MP 1.159/2023:

Portanto, dado a todo o contexto exposto, ressalta-se o aumento tributário na arrecadação com a aprovação da MP e neste caso ressaltamos da importância de verificar junto aos seus parceiros ERPs se estão preparados para calcular suas respectivas entradas de insumos com a exclusão do ICMS destacado nos documentos fiscais.